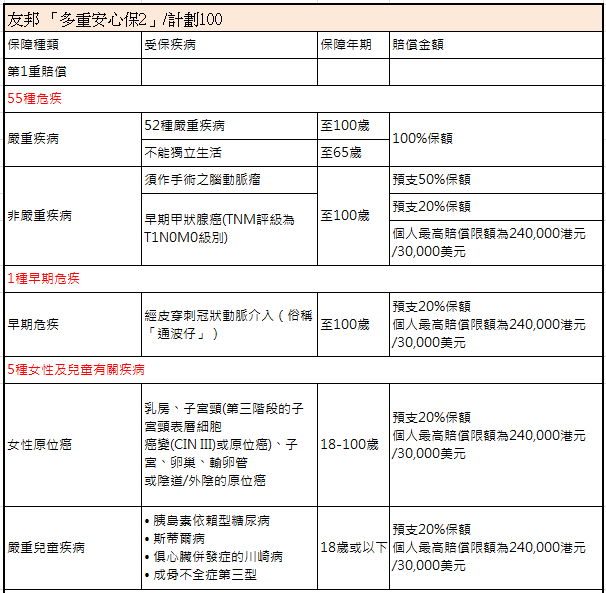

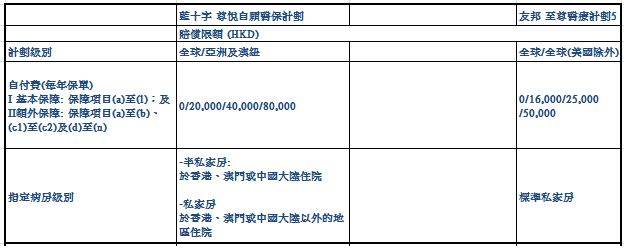

安盛智尊守慧設計上以計劃來劃分保障,所以我們為了方讀者閱計,把類同區域保障的和藍十字拉在一起做比較。

安盛智尊守慧在亞洲及澳紐,卓越及優尚計劃分別提供每年保額港幣25,000,000及港幣30,000,000;另藍十字尊悅自願醫保則提提供每年港幣10,000,000,筆者認為每年保額港應該足夠有餘,以癌症治療為例,最貴每年使費可能也不會過港幣500萬。同時保額就算過千萬,但若內裡保障不太完全,大保額可能還不及細保額但保障足好。以下再解說。

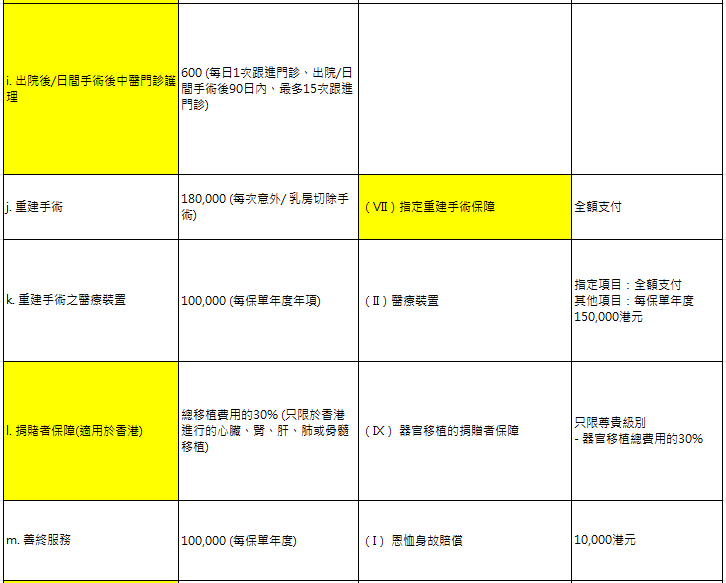

入院前後護理,藍十字較好保障

為了易於讀者易於分辨,筆者會把較好的位置用黃色highlight,兩者各有千秋的用藍色來代替。但只會重點highlight筆者認為重要的地方,原因除了是方便讀者閱讀外,還有的就是按筆者經驗點出較重要的部份。

藍十字的出院或日間手術後90日內的相關跟進門診,包括除了西醫診症外,還包括物理治療、職業治療、言語治療或診斷檢測,次數無限,比安盛出院後合3次好,但若是接受大型或複雜手術,安盛提供的出院後180內治療跟進,比只得90日的藍十字多一倍,但物理治療坊間收費也貴,所以若能提供的出院後跟進次數越多,在實況情境中由於用的機會較大,這部份的治療費用,也可以是一個很大的數字,所以雖各有千秋,但筆者會認為藍十字優勝。

這部份保障,安盛很多保障也需要客人選最貴的保障級別,才會提供保障,如復康保障、私人看護、出院後私家看護;同時部份重要的保障項目,只有藍十字才能提供,包括中風治療、出院後門診中醫護理等,筆者認為這部份也很重要,如癌症治療,很多也希望中、西結合治療,所以中醫保障不能少。另中風後的護理也是重要,包括現金補助。

其中的項保障項目名叫”復康治療” ,那其實和出院後的物理治療有沒有分別?

其實和出院後的門診護理,當中的物理治療可以說是相同,但若有關治療不能在出院後的門診跟進中作出賠償,那相關的復康治療用便會落在復康治療保障項目中賠償。特別一提,在安盛的復康保障只有客人選尊貴級別才會有的。總結以下項目比較,這部份的延伸或額外保障,藍十字完勝安盛。

如果終身保額有港幣48,000,000,相信都應該足夠,是否需要不設終身保額? 若終身保額同時可以提供如藍十字細項保障,那安盛可能對比藍十字是一個更好的選擇。